青島蔚藍生物股份有限公司(簡稱蔚藍生物)成立於2005年,總部位於青島,旗下14家子公司,26個經營單元,共有員工約1400名。公司主營業務為酶製劑、微生態、動物保健品的研發、生產和銷售。以「生物科技還原生態世界」為宗旨,致力於為生物製造提供核心技術支援,為傳統產業提供清潔節能技術,為食品安全提供綠色解決方案,全程服務農牧、紡織、食品等多個產業。

某子公司,2016年銷量增加1,350萬,銷售費用率下降4.55個百分點,2016年利潤916萬,比2015年增加457萬,利潤的增長來源於銷量的增長,兩年實現利潤1,532萬!

——青島蔚藍生物股份公司財務總監助理 張傳彬

在「大智移雲」時代里,新技術被加速應用,這場「技術地震」引發了「商業地震」,企業要更好、更快、更有效地響應客戶需求,挖掘潛在需求。財務如何應對這場顛覆性的變革?

蔚藍生物從財務角度切入,統一了企業信息平台,消除信息孤島,利用數據分析平台的優勢,用數據支援業務決策,支援業務的績效評估,實現了企業在資源、信息和管控上的效益最大化。

改革的背景

2014年,蔚藍生物積累了9年的業務經驗和數據。多年來一直重視規模增長,先後成立了14個子公司。規模效應確實帶來了企業的發展,但2010年過後,集團發展開始放緩。公司高層開始探索戰略變革:從規模驅動型向效率驅動型企業轉型。

龐大的集團面臨諸多挑戰:系統繁多、數據存放不統一、數據缺失等問題,數據質量無法支撐做歷史報表的需求;業務部門數據填報效率低,領導報表製作需求多,自主分析困難;信息部門數據分析負擔重,整天重複勞動,工作被動,部門定位十分尷尬;財務人員多從事基礎手工工作,工作繁重,部門地位尷尬,被認為不創造價值。

2015年,為了輔助經營決策,實現上下信息暢通和數據共享,消除信息孤島,與報表需求者進行調研基礎上,植入管理思路、模型,以「ERP直接取數+數據導入+手工填報」的形式,搭建了帆軟數據決策系統,並集成至雲之家、微信等行動端;現包括財務主題分析、財務主題匯總分析、銷售主題分析、銷售績效分析、存貨主題、資金主題等模塊。

改革的進程——四大主題分析

財務主題分析

公司以往財務方面的數據分析主要存在兩個問題:「雞同鴨講」和「事後諸葛」。「雞同鴨講」:公司的高層領導、CEO,大多非財務出身,但都很了解業務,給高層看財務報表,分析財務指標,管理層卻並不知所云,認為財務不懂業務,而財務人員又覺得業務不懂財務。「事後諸葛」:財務信息嚴重滯後,不能及時發現公司經營中的問題,不能及時提供有價值的建議。這是眾多企業管理的通病,管理大師德魯克也曾對傳統的財務管理體系提出過嚴肅的批評。

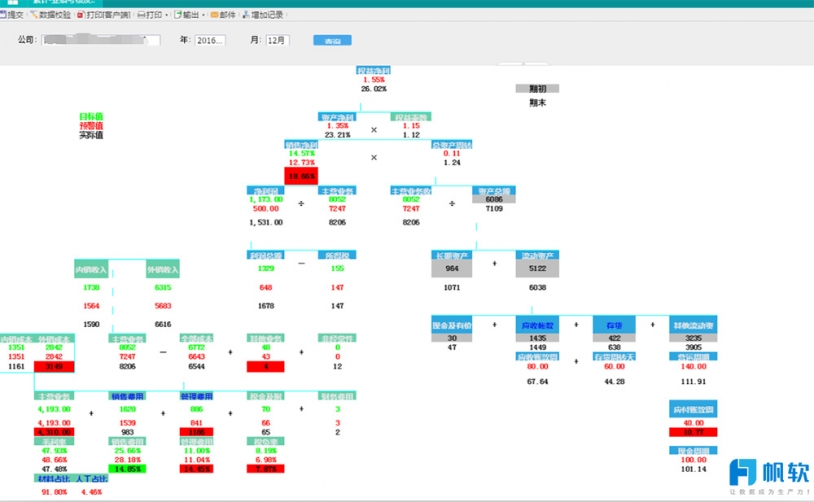

如何改良報表和指標,讓高層理解財務報表,讓財務報表及時發現經營問題呢?蔚藍生物集團利用「杜邦模型」通過對相關指標預設預警值、預算值,搭建了預警分析體系,結合經營中實際數據為公司預警、體檢 (事前,事中、事後),具備溫度計、控制器的功能。

在「杜邦模型」上,用綠色文字顯示目標值,用黑色文字顯示實際值,用紅色文字顯示預警值。當某財務指標超過預警值時,系統自動紅色背景高亮顯示異常指標,而當某財務指標達成時,系統自動綠色背景高亮顯示完成目標。如此一來,高層領導只需關注財務報表指標顏色變化。同時,系統也第一時間預警了財務異常,財務部門和業務部門及時干預處理,及時處理,為公司發展和業務管理護航。

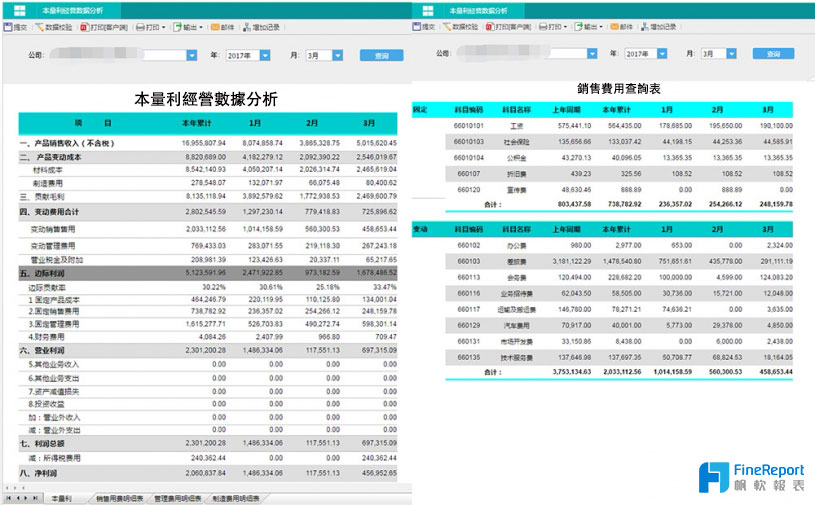

本量利分析

本量利分析是運用數學模型和圖式,對成本、利潤、業務量與單價等因素之間的依存關係進行具體的分析,研究其變動的規律性,以便為企業進行經營決策和目標控制。如輔助經營層進行盈利驅動因素、盈虧平衡點、產品邊際貢獻、定價、自製OR外包分析等等。

本量利分析模塊主要是蔚藍生物的財務部分使用,所以採用了角度的匯總數據。就是通過這個分析模型,蔚藍生物發現了可以改革的財務指標項。如何發現的呢?其實除了數據分析模塊,很重要的因素是財務部門對財務指標的敏感。

材料成本分析

材料成本發生變化,財務通常情況下去找採購部門,採購說生產浪費造成的,車間說是採購問題,到底誰來背鍋?

利用因素分析法,將材料成本的變化,分解為兩個維度,即價格差異、數量差異,簡稱價差、量差。更深入地分析差異的根本原因;如可以進一步展開對材料的採購單價進行同比、趨勢分析等。最後,如果是價差,則為採購問題,如果是量差,則是生產問題。

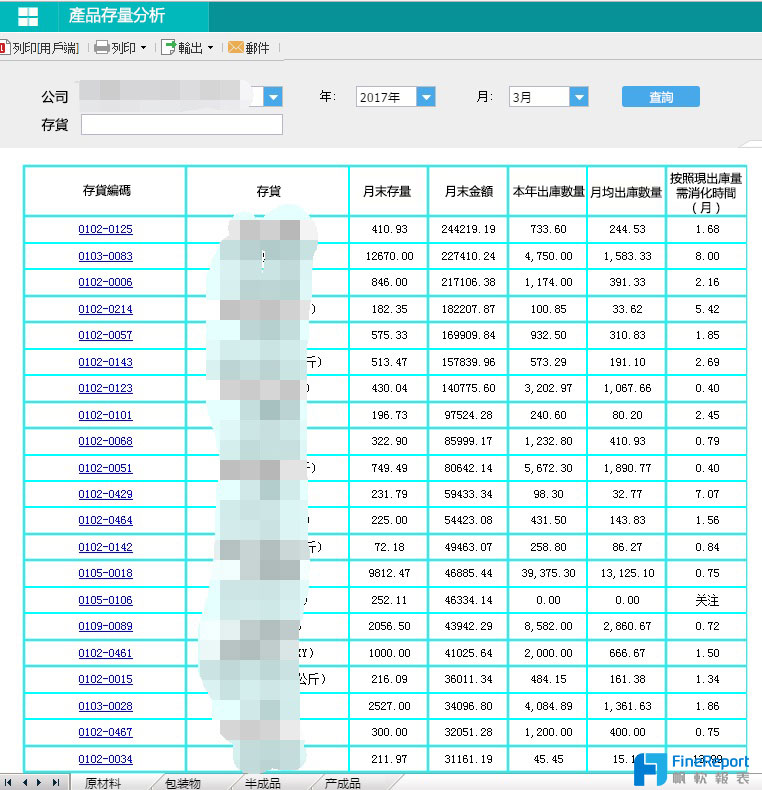

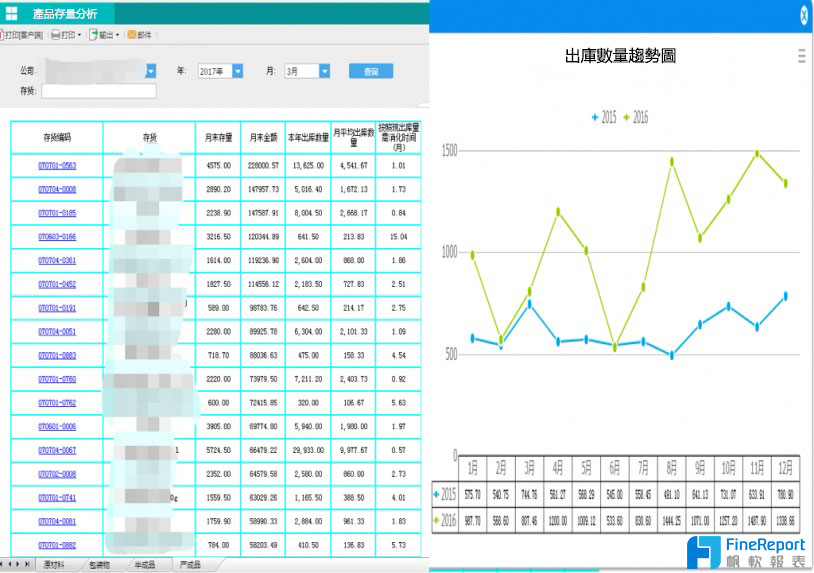

存貨存量分析

產能緊張時,如何合理利用產能?產品出庫趨勢如何?如何控制採購部門無計劃採購?材料耗用趨勢如何?

通過存量、出庫趨勢分析,輔助採購合理採購原材料,輔助生產部門合理安排生產進度!

控制採購方面,比如,某編碼「0103-0083」的原材料存貨,當前的原材料庫存量足足可以支援生產8個月,所以採購部門短期內不要採購啦!

合理安排生產方面,比如,某編碼的產成品存貨,按照當前的銷售進度,足足需要15個月才能銷售一空,所以如果當前產能緊張,顯然可以先放緩甚至擱置該產品的生產。

當然,真正做採購控制時,還會結合市場原材料價格走勢,庫存成本等進行綜合判斷;生產採購也會考慮市場銷量的預期走勢等綜合考量。不過,總體方案是通過現有庫存,先行篩選出庫存周期較長的原材料和產成品,再綜合對比,選出採購控制方案和生產控制方案。

數據分析,報表實例,專業的人都在這裡!加入FineReport臉書粉絲團!

改革的一個縮影——數據驅動決策案例

很多集團公司,經過幾年的規模性擴張之後,增速放緩,盈利持續下降,產品、服務同質化嚴重。這個時候,如何從管理的角度,盡量少的資金投入的情況下,再進一步增加集團利潤呢?

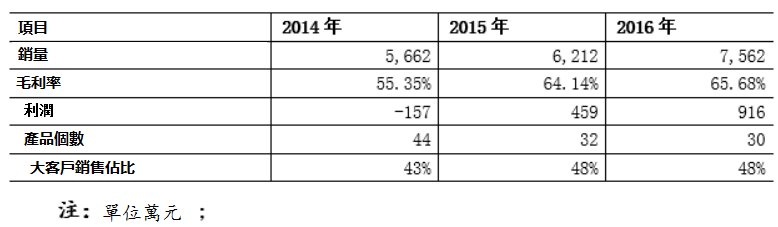

蔚藍生物旗下一子公司,銷售增長遇到瓶頸,盈利能力一直較差。2014年甚至出現虧損。怎麼來進行業務調整?

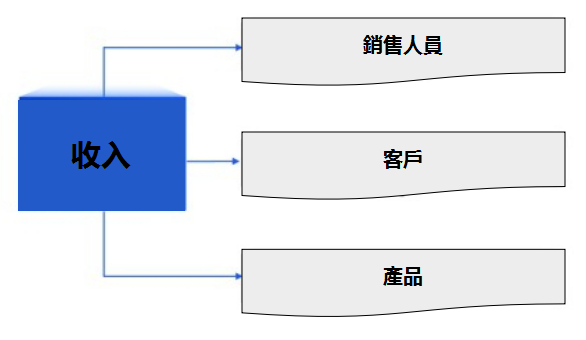

集團財務部對子公司的收入,通過帆軟數據平台進行了分析,主要分析哪些產品賺錢?哪些客戶賺錢?哪些銷售人員賺錢?還真有了大發現,通過細化分析發現,44個產品中只有不到30個產品是賺錢的;給子公司提供較多利潤的公司,只有不到20%的關鍵客戶;為公司創造較多利潤的銷售人員,也只有少部分。子公司的改革,就先從這三個角度先後兩年開展起來。

產品改革

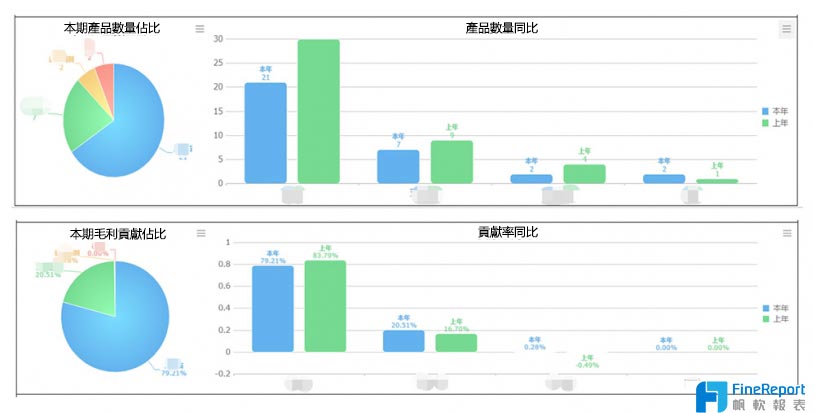

子公司首先進行的是產品改革,通過數據分析平台,為毛利率貢獻排名。大刀闊斧的砍掉低毛利產品。改革的策略是砍掉20%的低毛利產品,同時兼顧類似「捆綁銷售」產品組合的綜合毛利率。比如,客戶因為A產品而選擇採購,但是客戶要求必須有B產品,雖然B產品毛利並不高,但是如果不提供B產品,客戶採購高毛利率的A產品會遇到困難。這種情況,B產品就屬於被「捆綁銷售」,必須保留。

改革的結果是2015年產品個數由44個,精簡為32個。2016持續改進,精簡至30個。高毛利的產品銷售佔比提高4.9個百分點。

客戶改革

客戶改革,就是對貢獻不同利潤貢獻度的客戶,採取不同的銷售投入。客戶改革是2016年開始的,是確保產品改革和客戶改革已經平穩完成後進行的。帆軟數據平台可以將客戶按照利潤利潤率自動排名,篩選出利潤貢獻率較高的30%,這部分客戶重點維護;篩選出利潤率較低的20%,除了部分利潤較大和處於市場戰略考慮,大部分客戶降低銷售投入。這裡的銷售投入是指市場宣傳、銷售人員投入等。這裡重點改革的是銷售投入,而產品品質、售後服務等方面,都是要按承諾保證的。

客戶改革效果很顯著,KA客戶銷量佔比由2014年的43% 提升至2015年的48%,該項占增量利潤貢獻比例為9%。2016年維持該比例。

客戶改革、產品改革、成本控制維度優化調整後,毛利較上年同期增加865萬,毛利率提升8.79個百分點,增量利潤貢獻比例62%。

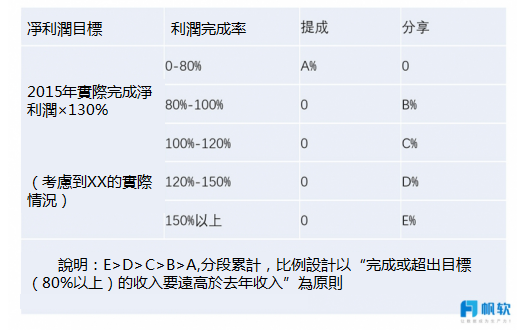

銷售改革

銷售改革,重點是調整了利潤分配方式。計算規則:改「銷量/回款提成制」為「損益提成與增量分享制「。所謂損益提成,也就是銷售人員的成本裡面要包含產品成本,銷售成本和公司財務、管理、市場等分攤成本。所謂增量分享制,就是提成不是固定值,而是梯度變化的。凈利潤越高,綜合平均的提成比例越高。可以看下圖說明。

改革的效果:

2016年銷量增加1,350萬,銷售費用率下降4.55個百分點,2016年利潤916萬,比2015年增加457萬,利潤的增長來源於銷量的增長,兩年實現利潤1,532萬!

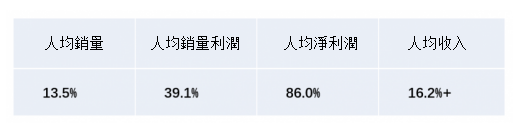

三大改革總體成效

從財務指標來看:從帆軟數據平台統計分析,2015年,銷量增加了550萬,但利潤卻增加了616萬,也就是說,在這套數據驅動的管理方法下,銷量增加,利潤上升,而成本降低也帶來了56萬的利潤。

文 | 帆軟數據應用研究院 船長