引言

資金分析,作為企業財務管理的關鍵環節,其價值不容忽視。一份好的資金分析報告,不僅能夠幫助企業洞察財務現狀,還能預測資金需求,最佳化資源配置,進而支援企業戰略的制定與實施。但很多財務的朋友在做資金分析時,經常遇到資料不精確、分析方法單一、不知道分析哪些關鍵指標等問題。其實,想要做好資金分析,關鍵就在於明確資金分析的流程和關鍵維度。這篇文章,大師兄就從基礎開始,給大家系統分享做好資金分析的方法,幫助財務朋友提升資金分析的質量和效率。在進入正文之前,希望大家已經明確了一個核心前提,即雖然資金分析需要從資料入手,但資金分析又絕不能只停留在資料表面,財務人員也應該深入思考業務的本質,挖掘資金流動背後的深層問題,不然,分析結果可能會脫離實際顯得虛浮。

一、資金分析的定義與流程

資金分析,簡而言之,是對企業資金流動進行系統性審查和評估的過程。這一過程涉及對企業現金流入、流出及其變化趨勢的詳細分析,旨在揭示企業的資金使用效率、盈利能力和償債能力。資金分析在企業財務管理中扮演著至關重要的角色,它不僅能夠幫助企業識別潛在的財務風險,還能夠發現提高資金效率的機會,從而為企業的戰略決策提供資料支援。

資金分析的流程通常包括以下幾個步驟:

1. 資料收集:收集與資金流動相關的所有財務資料,包括會計記錄、銀行對賬單、應收賬款和應付賬款等。

2. 資料處理:對收集到的資料進行清洗和整理,確保資料的準確性和一致性。

3. 分析與解釋:運用各種財務分析工具和技術,對資料進行深入分析,識別趨勢和模式。

4. 報告撰寫:將分析結果整理成報告,提供給管理層用於決策支援。

二、資金分析需要關注哪些維度?

先給大家看幾張用視覺化工具FineBI做出的資金分析案例看板:

FineBI——業務人員不需要掌握程式碼開發能力,花幾天學一下基本操作,就可以快速上手。下面是使用連結,大家可以自己試一試:

超連結

下面我將列出的是資金分析的幾個關鍵維度,不知道從哪裡入手做資金分析的可以看一下

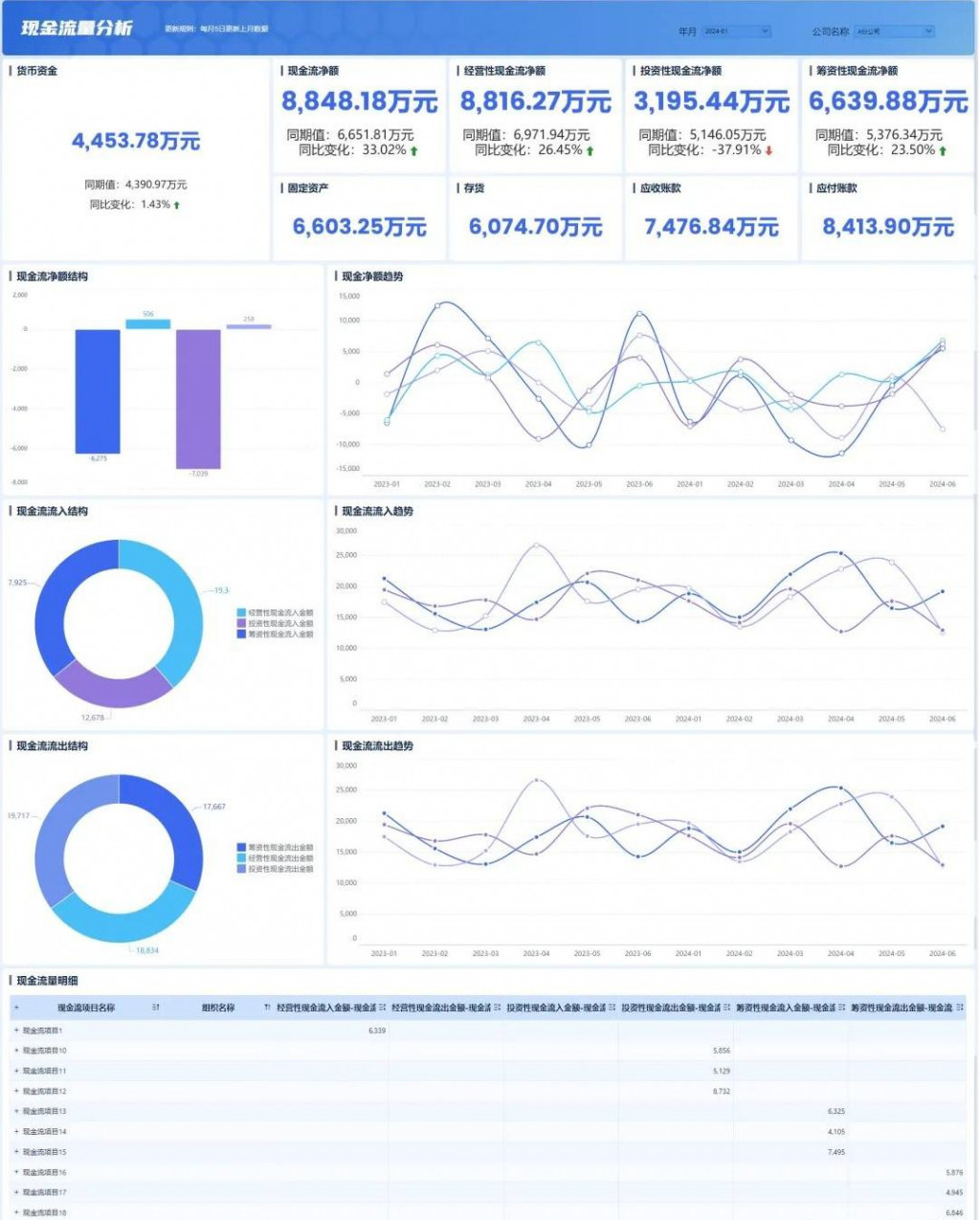

1. 現金流分析

現金流分析是資金分析中最為核心的維度之一。它關注企業在一定時期內現金的流入和流出情況,是衡量企業財務健康狀況的直接指標。現金流分析通常包括以下幾個方面:

經營活動現金流:這是企業日常運營產生的現金流,包括銷售商品或提供服務的收入,以及支付給供應商、員工和其他運營成本的支出。經營活動現金流的正負直接反映了企業的主營業務是否盈利。

投資活動現金流:這部分現金流涉及企業購買或出售固定資產、無形資產和其他長期投資的交易。投資活動現金流分析有助於企業評估其資本支出的效率和未來的資產配置。

籌資活動現金流:籌資活動現金流反映了企業與外部資金提供者之間的交易,包括借款、發行股票、支付股息等。這部分分析有助於企業瞭解其融資結構和資本成本。

2. 盈利能力分析

盈利能力分析評估企業創造利潤的能力。它不僅包括對企業總收入和總成本的分析,還包括對利潤率、成本控制和收入增長等方面的深入研究。盈利能力分析的關鍵指標包括:

毛利率:毛利率是衡量企業銷售產品或服務的直接盈利能力的指標,計算公式為(銷售收入 - 銷售成本)/ 銷售收入。

營業利潤率:營業利潤率反映了企業在扣除運營成本後的利潤水平,計算公式為營業利潤 / 銷售收入。

淨利潤率:淨利潤率是企業最終盈利能力的體現,計算公式為淨利潤 / 銷售收入。

3. 償債能力分析

償債能力分析評估企業償還短期和長期債務的能力。這一分析對於維護企業的信用評級和避免財務危機至關重要。償債能力的關鍵指標包括:

流動比率:流動比率是衡量企業短期償債能力的指標,計算公式為流動資產 / 流動負債。一個健康的流動比率通常在1.5到2之間。

速動比率:速動比率排除了存貨的影響,更加嚴格地衡量企業的短期償債能力,計算公式為(流動資產 - 存貨)/ 流動負債。

債務比率:債務比率反映了企業總資產中由債務融資的比例,計算公式為總負債 / 總資產。這一比率過高可能意味著企業面臨較高的財務風險。

4. 營運資本分析

營運資本分析關注企業的流動資產和流動負債之間的關係,以及它們如何影響企業的短期財務健康。流動資產 - 流動負債就是營運資本。一個正的營運資本表明企業有足夠的流動資產來覆蓋其短期負債。

5. 投資回報分析

投資回報分析評估企業投資的效率和效果。關鍵指標包括:

資產回報率(ROA):資產回報率衡量企業利用其資產創造利潤的能力,計算公式為淨利潤 / 總資產。

股東權益回報率(ROE):股東權益回報率衡量企業利用股東投資創造利潤的能力,計算公式為淨利潤 / 股東權益。

6. 現金流量表分析

現金流量表分析詳細審查企業的現金流入和流出,幫助企業瞭解資金的來源和用途。透過現金流量表分析,企業可以識別現金流的波動和潛在的現金流問題。

7. 財務比率分析

財務比率分析透過比較不同的財務指標來評估企業的財務狀況。這些比率可以與行業標準或歷史資料進行比較,以識別企業的財務強項和弱點。

透過對這些維度的深入分析,企業可以全面瞭解其財務狀況,識別潛在的風險和機會,並據此制定或調整其財務策略。資金分析的維度並不是孤立的,它們相互關聯,共同構成企業財務健康的全貌。因此,企業在進行資金分析時,應綜合考慮這些維度,以獲得最準確的財務洞察。而且在進行資金分析時,還要確保資料的準確性、選擇合適的分析方法、以及及時更新分析模型,以反映最新的財務狀況。大家在做資金分析時,可以根據具體的場景和需求,按照分析思路-關鍵指標拆解-下一步措施這套流程,根據報表呈現的結果再展開分析。

三、資金分析的應用場景

瞭解完資金分析的維度,下面我們來講一講具體的應用場景。資金分析在企業中的應用場景非常廣泛,以下是一些比較常見的:

1.預算管理:資金分析可以幫助企業制定和監控預算,確保資金的合理分配和使用。

2.投資決策:在考慮新投資或擴張計劃時,資金分析可以評估專案的財務可行性和潛在回報。

3.風險管理:透過資金分析,企業可以識別和評估財務風險,制定相應的風險緩解措施。

4.績效評估:資金分析可以用於評估企業的財務績效,與行業基準進行比較,識別改進領域。

我們隨便舉個例子,看一看在進行資金分析的過程中需要重點關注的資料,以及怎麼入手進行分析:

信用資金額度與已用額度:圖中顯示信用資金額度為170,700,已用額度為154,200,環比增長10%,這表明企業近期增加了對信用資金的使用。

逾期總金額: 逾期總金額為15,600,其中30天的逾期金額為10,000,30-60天的逾期金額為1,200,60天的逾期金額為6,000。逾期金額的增加表明企業在收款方面遇到了挑戰,需要關注應收賬款的管理和催收工作。

銷售收入(外銷):銷售收入為209,961,環比增長10%,信銷比為86%,同比增長25%。這顯示了企業銷售業績的增長,特別是外銷部分,信銷比的提高意味著銷售策略的調整與市場環境的變化,企業要及時關注相關的動態,配合變化進行相應的策略調整。

信銷分析:信銷分析圖表顯示了信用資金額度、環比增長、逾期總金額和信銷比的變化趨勢。這些資料的波動可以幫助企業識別資金管理中的問題和機會。

客戶信用資金情況:圖表中顯示了不同客戶的信用資金使用情況,包括已用額度和環比增長。這能夠幫助企業識別哪些客戶對信用資金的依賴較大,以及哪些客戶存在信用風險。

這張圖提供了企業資金流動的多個關鍵指標,而透過這些指標,企業可以評估其資金使用效率、盈利能力、償債能力以及整體財務健康狀況。企業也應該定期審查這些資料,以便及時發現潛在的財務問題並採取相應的措施。此外,企業還應考慮將這些分析結果與市場趨勢、行業標準和內部戰略目標相結合,以制定更加全面和前瞻性的財務規劃。

總結

資金分析不僅是解讀企業財務健康狀況的立足點,更是指導日常運營和策略調整的憑據。透過資金分析,財務人員能夠洞察資金流動的內在邏輯,識別潛在的財務風險把握增長機會,從而在複雜多變的市場環境中,為企業的穩健前行提供堅實的資料支撐。而隨著技術的發展,資金分析的方法和工具也在不斷進化,這為企業提供了更為豐富和高效的分析手段。因此,對於尋求資金分析最佳化的人來說,現在是時候採取行動,與帆軟攜手,共同開啟資金分析的新篇章了!