明明都是對著資料說話,怎麼結論差這麼多?

很多財務幹了十幾年報表,還是被業務吐槽"就知道算賬";業務辛辛苦苦做的分析,也常被財務說"不嚴謹"。

問題出在哪?

其實啊,經營分析和財務分析壓根不是一回事。說白了,經營分析是"幫業務找路子",財務分析是"給公司算明白賬",搞懂了這個,你才不會混淆。

今天我就從5個角度給你一次性講清楚經營分析和財務分析的區別:

1.關注點上:一個盯著"以後能不能賺",一個盯著"現在賺沒賺”;

2.分析視角上:一個是"解決問題”,一個是"發現問題”;

3.資料來源上:一個靠"一線業務資料",一個靠"財務報表資料";

4.使用工具上:一個用"業務分析模型",一個用"財務比率”;

5.服務物件上:一個給"高層做決策",一個給"執行層做管理”。

一、關注點:一個盯著"以後能不能賺",一個盯著"現在賺沒賺"

1.經營分析

先說說經營分析,它最核心的就是看:現在的決策,以後能不能帶來更多收益。

所以它一直盯著市場、產品、客戶這些隨時在變的東西:

1.產品方面:"A產品比B產品多賣200萬,到底是渠道選對了,還是客戶更喜歡A了?"

2.客戶方面:"新客戶復購率才15%,是產品不好用,還是售後沒跟上?"

3.市場方面:"競爭對手突然降價10%,咱們定價要不要調?調了能多賣多少?"

2.財務分析

再看財務分析,它的核心是:現在的經營合不合規,到底賺沒賺錢。

主要就是看三張報表裡的結果資料:

1.成本上:"原材料貴了25%,是供應商漲價了,還是生產的時候浪費多了?"

2.利潤上:"銷售額漲20%,淨利潤卻降5%,多花的錢到底去哪兒了?"

3.現金流上:"應收賬款從30天變成45天才能收回來,下個月工資夠不夠發?"

簡單總結:

經營分析是往前看,看今天的決定能不能讓明天更賺錢;

財務分析是往後看,看今天的結果跟之前的預期對不對得上。

二、分析視角:一個是"解決問題",一個是"發現問題"

1.經營分析

經營分析的視角,是從業務出發的,重點在未來。

所以它:

1.不滿足於知道"是什麼",

2.更要搞清楚"為什麼"和"怎麼辦"。

發現"核心客戶變年輕了",經營分析就會想:

1.更喜歡低價款還是聯名款?

2.把營銷預算從線下轉到抖音,能多賺多少?

說白了,經營分析得有"當業務夥伴"的思維。你得知道:

1.銷售怎麼談客戶

2.生產怎麼排計劃

3.客戶怎麼做決定

不然給的建議根本落不了地。

2.財務分析

而財務分析的視角,更多是從財務合規出發,看重過去和現在。

它是用財務資料把業務結果翻譯一遍:

1.用"毛利率"看產品掙錢的能力,毛利率=(收入-成本)/收入,這個數越高,說明產品越能賺錢;

2.用"資產負債率"看公司欠多少錢,資產負債率=總負債/總資產,這個數太高,還債壓力就大。

所以你看:

1.經營分析是來解決問題的,不光要找到問題,還得有辦法;

2.財務分析是來發現問題的,用規則和資料看看問題到底存不存在。

三、資料來源:一個靠"一線業務資料",一個靠"財務報表資料"

1.經營分析

經營分析用的資料,是業務全流程裡的實時資料。它不光要財務報表裡的銷售額、費用這些結果資料,更得要業務前端的過程資料:

1.市場方面:客戶填的問卷、電商平臺的評論、競爭對手的價格變動;

2.銷售方面:門店每天來多少人、銷售怎麼跟客戶溝通的、促銷活動讓多少人買了東西;

3.運營方面:生產線的合格產品有多少、倉庫的貨多久能賣完、客服接到的投訴都有哪些。

這些資料可能來自:

CRM系統

收銀機流水

甚至是一線銷售的微信聊天記錄。

它們沒經過會計準則的處理,但能真實反映業務到底怎麼執行的。

2.財務分析

而財務分析用的資料,是標準化報表裡的結構化資料。

主要就是金蝶、用友這些系統出的:

1.資產負債表

2.利潤表

3.現金流量表

所有資料都按會計準則處理過:

1.收入,得是客戶拿到商品、控制權轉移的時候算;

2.成本,得按"權責發生制"算,比如這個月生產的貨,下個月賣掉,成本就算到下個月;

3.費用,要分清是"資本性支出",還是"收益性支出"。

這些資料的好處是:不同公司、不同時間的資料能拿來比較。

但缺點是:比較滯後,也比較抽象。

所以說:

1.經營分析的資料是業務現場的實時情況,

2.財務分析的資料是整理好的標準報表資料。

四、使用工具:一個用"業務分析模型",一個用"財務比率"

1.經營分析

經營分析用的工具,大多是業務分析模型,從大方向到小細節一步步拆:

1.SWOT分析:看公司的優勢、劣勢、機會、威脅;

2.波士頓矩陣:把產品分成四類,"明星產品"(增長快、市場份額高)、"現金牛產品"(增長慢、市場份額高)、"問題產品"(增長快、市場份額低)、"瘦狗產品"(增長慢、市場份額低),決定錢和人往哪投;

3.PEST分析:分析政策、經濟、社會、技術對業務的影響。

2.財務分析

而財務分析用的工具,主要是財務比率,從三個方面看公司情況:

賺錢能力:毛利率=(收入-成本)/收入,淨利率=淨利潤/收入,ROE=淨利潤/淨資產;

還債能力:資產負債率=總負債/總資產,流動比率=流動資產/流動負債;

運營能力:存貨週轉率=銷售收入/存貨,應收賬款週轉率=銷售收入/應收賬款。

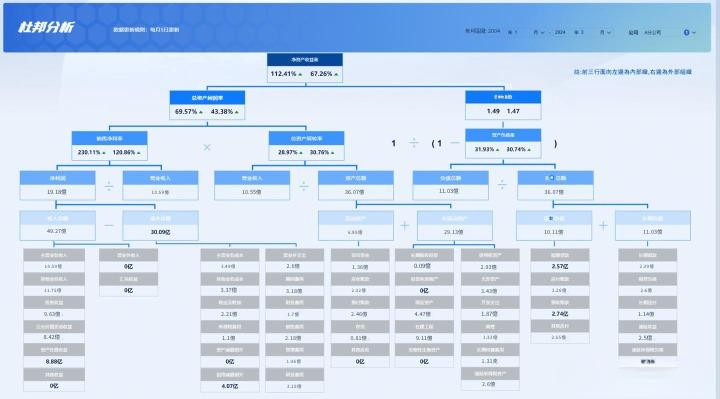

比如:

用杜邦分析法把ROE拆成銷售淨利率、資產週轉率、權益乘數,

發現:

ROE下降是因為資產週轉率低,再往下看,原來是庫存太多賣不掉。

於是財務分析就建議:

最佳化庫存管理,少進不好賣的貨。

所以說:

經營分析的工具是幫公司找方向的,財務分析的工具是幫公司查財務健康的,兩者各有各的用處。

五、服務物件:一個給"高層做決策",一個給"執行層做管理"

1.經營分析

經營分析是給公司高層決策者看的。

所以要:

站在CEO、董事長的角度,回答"未來三年往哪走""今年重點做什麼"。

比如:

發現"拉一個新客戶的成本從80元漲到150元",就決定"少投點資訊流廣告,多在私域流量上下功夫"。

這些結論直接關係到公司的錢往哪花、路往哪走,甚至要不要做新業務。

2.財務分析

財務分析主要是給財務部門和執行層看的。

所以要:

站在部門主管、業務經理的角度,回答"怎麼管得更細""怎麼控得更準":

比如:

管資金的人會問:"應收賬款回得慢,是客戶故意拖著不給,還是合同裡沒說清楚什麼時候給錢?要不要加強對客戶信用的管理?"

這些結論直接影響一線員工的操作。說白了,就是讓戰略能真正落到實處。

所以你看:

經營分析是給高層定方向用的,

財務分析是給執行層做管理用的。

服務的物件不一樣,用處自然也不同。

結語

說了這麼多,經營分析和財務分析的區別,你應該清楚了吧?

經營分析是用業務的話,說清楚"未來該怎麼做";

財務分析是用財務的話,說清楚"現在做得怎麼樣"。

公司要的不是隻會算賬的財務,也不是不懂資料的業務,而是能把兩者打通的"經營財務人":

既懂三張報表的邏輯,又能去門店看客人多不多;

既會用杜邦分析找財務問題,又能用SWOT模型規劃業務。

經營分析和財務分析誰也離不開誰,只有真正明白它們的區別,才能讓資料真正幫公司賺錢。希望我今天說的這些,能幫到正在做財務分析或經營分析的你。