數位轉型是近幾年的企業顯學,但大家談論數位轉型時更多的是改變行銷、服務、生產等環節。其實,企業內部各個部門都有數位轉型的機會,對於提升效率、節約成本、優化流程有著隨著顯著作用,本文帶大家來看看採購環節的數位轉型。供應鏈的快速發展,以往採購的訂單式管理在慢慢的向供應商管理靠攏,本文將探究這種變化的原因以及數據在供應商管理中的一些應用。

一、為什麼要對供應商進行管理?

供應商管理的發展要從美國三大供應鏈管理協會說起:供應管理協會(ISM)、運營管理協會(APICS)、供應鏈管理專業人士協會(CSCMP),三者分別側重於採購、運營、物流管理。其中供應管理協會的前身為美國採購經理聯合會(NAPM),名稱的更改同時標誌著採購地位的提升,從訂單處理轉為對供應商的戰略管理。

將供應商管理提升到戰略的高度,主要原因來源於以下三個方面:

(1)供應鏈複雜度的提高:

隨著技術驅動、供應商整合等行業市場因素,供應鏈趨於全球化、多級化,供應商區域逐步整合。導致供應商數量大大增加,供應商議價能力不斷提高。

(2)供應鏈風險的增大:

在數位時代,企業的很多數據資料處於透明狀態,一旦發生質量、缺貨問題很容易給企業帶來大量損失。

(3)企業自身腐敗問題的優化:

採購的腐敗問題主要發生在兩個階段,供應商的尋源和供應商的後期管理。在尋源階段如果沒有系統的供應商評估和流程,如果只是拍腦袋,按照價格進行評估,就為尋源經理的腐敗創造了客觀條件;供應商的後期管理階段如果沒有績效管理,一些不良供應商就可能長期隱藏。

二、數據在供應商管理中的作用

既然供應商管理如此重要,那麼數據如何在其中發揮作用?

供應商的數據化管理主要發生在供應商尋源、供應商分類、供應商的後期管理三個方面。

在供應商尋源上提供各家供應商可量化的數據對比與數據分析,避免拍腦袋選擇供應商,提高供應商的質量水平、減少在供應商尋源階段的腐敗現象;

在供應商分類階段提供數據支援,對現有供應商分類維護;

在供應商後期管理方面,提供持續化的績效量化分析,繼續排除質量等方面不合格的供應商,同時告訴供應商一個資訊:我們在對你們的績效進行對比分析!

從而激勵供應商對自身加大監管。

供應商的數據化管理根據各家企業管理模式的不同,在業務展現上有所不同,但是所用的指標有一定的借鑒性。下面就指標如何分解,以及各個指標的含義和關聯展開描述。

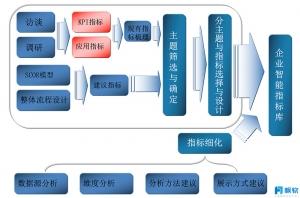

三、如何把業務分解為可量化的指標?

供應商管理的指標沒有定式,一定要是符合自身企業供應商管理水平的指標,確保整套體系能夠運用在具體業務中。關於指標庫的建立,有一些工具可以使用,比如計分卡、SCOR模型等,具體指標分解的工具後續帆軟研究院會開單章介紹,這裡我們就浙江傳化BI指標庫的建設進行簡單解析。

從下圖中可以看出,指標的獲取主要分為兩種方式、一個保障。

方式一:組成調研小組,對業務進行訪談調研,對指標進行總結;

方式二:調研小組從供應鏈整體的角度對指標進行細分;

保障:確保統計口徑一致、統計標準客觀,供應商之間有可對比性。

三者結合對指標進行篩選,從而建立指標庫。

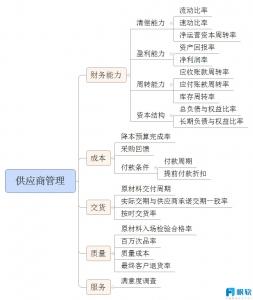

四、具體指標的解讀

下圖是供應商管理常用的一些指標,主要從五個方面來對供應商進行評估和管理:供應商財務能力、成本、交貨、質量、服務。

可以看到,財務能力是在供應商和公司日常業務之外的補充考核,是通過財務對供應商資質的分析,為企業在選擇供應商方面提供了強力依據。故,下面針對財務能力進行詳細介紹。

此處的財務分析主旨是層層分解,從財務指標深入到運營指標,再到資本結構,力求全面分析供應商的財務狀況。總體上看,財務指標屬於歷史數據,往往沒有絕對意義,需要和歷史數據、競爭對手數據、行業數據進行對比分析。

一般上市公司的財務指標都容易獲取,但是對於非上市的企業一些固有的指標就比較難以獲取,這時可以通過該供應商和企業之間的財務往來記錄進行間接分析,也可以對供應商的財務狀況有一個清晰的認識。

供應商財務能力:

供應商的財務能力分析從清償能力開始、清償能力取決於盈利能力,盈利水平取決於公司的周轉能力,最後是資本結構,是供應商的基石,決定供應商的長期績效。

(1)清償能力:

清償能力的衡量是為了判斷供應商是否有資金鏈中斷的風險,在這裡要注意的是不要把庫存當作流動資產計算在內,如果庫存計算在內,可同時對比庫存周轉率或庫存周轉天數,來綜合判斷公司清償短期債務的能力。

流動比率

公式:流動資產/流動負債。

說明:體現該公司清償短期債務的能力,低於2就說明該公司可能有短期清償困難。

速動比率

公式:(流動資產-庫存)/流動負債。

說明:體現供應商清償短期債務的能力,低0於.5表明該公司的現金流風險高。

凈運營資本周轉率

公式:(流動資產-流動負債)/總資產。

說明:體現供應商的清償能力,必須是正的,否則說明該公司有資金中斷的風險。

(2)盈利能力:

主要體現為資產回報率和凈利潤率,比較適合公司和公司之間的對比分析。

資產回報率

公式:凈收入/平均總資產。

說明:體現供應商利用資產的效率,用做供應商之間的對比分析,當一個公司的資產回報率低於另一個公司時,往往說明改公司在技術、庫存管理、質量控制等方面存在不足之處。

凈利潤率

公式:凈利潤/營業額。

說明:體現供應商的盈利能力,越高越好,但是因為行業間指標數值差距大,需要做對比分析,可以與競爭對手、歷史數據、計劃數據進行對比,從而看出公司的盈利水平。

(3)周轉能力:

周轉能力不僅包括應付賬款、應收賬款,同時也包含庫存管理能力等。

應收賬款周轉率

公式:銷售額/平均應收賬款。

說明:體現供應商及時收回賬款的能力,周轉率越高,收回賬款的能力越強,資產利用率越高。

應付賬款周轉率

公式:銷售成本/平均應付賬款。

說明:體現供應商管理應付賬款能力,周轉率越低,說明供應商可能面臨資金周轉問題。周轉率越高,說明公司從採購到付款的周期越短。

庫存周轉率

公式:銷售成本/平均庫存

說明:體現供應商的庫存周轉能力,體現把流動資產轉化為現金流的能力,比率越高,說明供應商從銷售端到現金變現的階段越短,周轉率低,說明供應商更多的資金壓在庫存上,公司資本的利用率不高。

(4)資本結構:

資本結構是公司的基石,在此反映供應商的長期績效。

總負債與權益比率

公式:總負債/總權益。

說明:體現供應商的資本結構,最好和行業水平進行比較,越高風險越大。

長期負債與權益比率

公式:總負債中,長期負債/總權益。

說明:體現供應商的資本結構,最好和行業和歷史水平進行對比,總體上看是越低越好。

上述對財務相關指標進行了詳細的描述,主要用於供應商初步選擇階段,把握供應商整體的運營水平,關於成本、交貨、質量等方面可以根據企業自身的業務進行選擇性的實施。

既然通過財務指標篩選了供應商,為什麼還需要對供應商進行多方面、長時間的績效管理呢?原因是,選擇並不難,難的是後期的管理和共同進步。而且供應商績效的管理,是企業採購轉型的必經階段。

更多熱愛數據分析的專業人士都在這裡!加入FineReport臉書粉絲團!